Quando parliamo di lavoro domestico, il riferimento è alla prestazione di un’opera continuativa e prevalente volta al soddisfacimento di ogni esigenza volta al funzionamento della vita familiare. I più classici esempi sono rappresentati da colf, badanti, baby-sitter, governanti e camerieri.

Molto spesso, questa categoria di lavoratori, è irregolare e le motivazioni che si nascondono dietro questa scelta, sono essenzialmente due: poca conoscenza della materia o paura di una eccessiva onerosità per la regolarizzazione.

Siamo pur sempre di fronte ad un rapporto di lavoro subordinato e in linea generale il datore di lavoro domestico è rappresentato dal nucleo familiare o da uno dei soli componenti dello stesso.

La regolarizzazione di un rapporto, oltre ad essere un obbligo legislativo, esporrebbe meno ad un rischio contenzioso il datore di lavoro ma soprattutto, permetterebbe al prestatore d’opera di essere tutelato oltre che assicurato.

Saranno pertanto a carico dell’INAIL:

– l’indennità giornaliera per inabilità temporanea;

– l’assegno per l’assistenza personale continuativa;

– la rendita ai superstiti e l’assegno una tantum in caso di morte;

– le cure mediche e chirurgiche, compresi gli accertamenti clinici;

– la fornitura di apparecchi di protesi.

Per ogni approfondimento concernente le modalità di assunzione, le previsioni normative, lo svolgimento del rapporto, il trattamento economicho e previdenziale nonchè la cessazione del rapporto basta rivolgersi al proprio consulente del lavoro di fiducia.

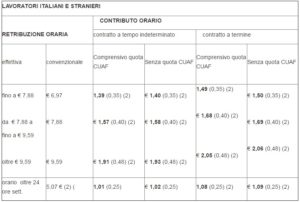

In base alla comunicazione iniziale del rapporto di lavoro domestico, l’INPS apre una posizione assicurativa a favore del collaboratore ed invia il calcolo dei contributi dovuti trimestralmente. Il contributo è proporzionale alla retribuzione effettiva oraria percepita dal lavoratore e dal numero di ore settimanali (in fondo la tabella riepilogativa); in ogni caso il contributo minimo per i rapporti di lavoro con almeno 24 ore settimanali, corrisponde ad Euro 1,01 l’ora.

Inoltre, per chi si avvale della prestazione di colf o badanti, sono previste deduzioni e/o detrazioni fiscali:

– per le colf il datore di lavoro può dedurre dal proprio reddito un importo massimo annuo di Euro 1549,37 per i contributi previdenziali obbligatori versati;

– per la badante il datore di lavoro può detrarre dall’imposta lorda il 19% delle spese per un importo massimo annuo di Euro 2100,00 sostenute per l’assistenza di persone non autosufficienti.